Por la contingencia, el Banco de la República ha tenido que disminuir su tasa de interés en 50 puntos básicos en dos oportunidades, lo que la ha llevado de 4,25 % a 3,25 % en un lapso no mayor a dos meses. Después de la primera baja de la tasa, en el congreso se citó al presidente del gremio de los banqueros, Asobancaria, Santiago Castro, puesto que no se habría visto reflejada esta disminución en los créditos de los bancos. ¿Qué tan cierto es actualmente?

Este instrumento es el más importante que tiene el Banco de la República en términos de política monetaria y representa el monto mínimo adicional que se pide en los préstamos que hace esta entidad a los bancos.

Lo primero que aclaran las firmas bancarias es que estos cambios no se ven de un día para otro. Voceros de Bancolombia explicaron a EL COLOMBIANO que “hay que recordar que este es el interés que aplica para los préstamos de muy corto plazo (a un día) que le hace el Emisor a las entidades financieras. Sin embargo, cuando el Banco de la República ajusta este interés, el traslado a la economía no se da de manera inmediata. Generalmente, los créditos al público empiezan a sentir el efecto seis meses después o más, dependiendo de las condiciones del momento”.

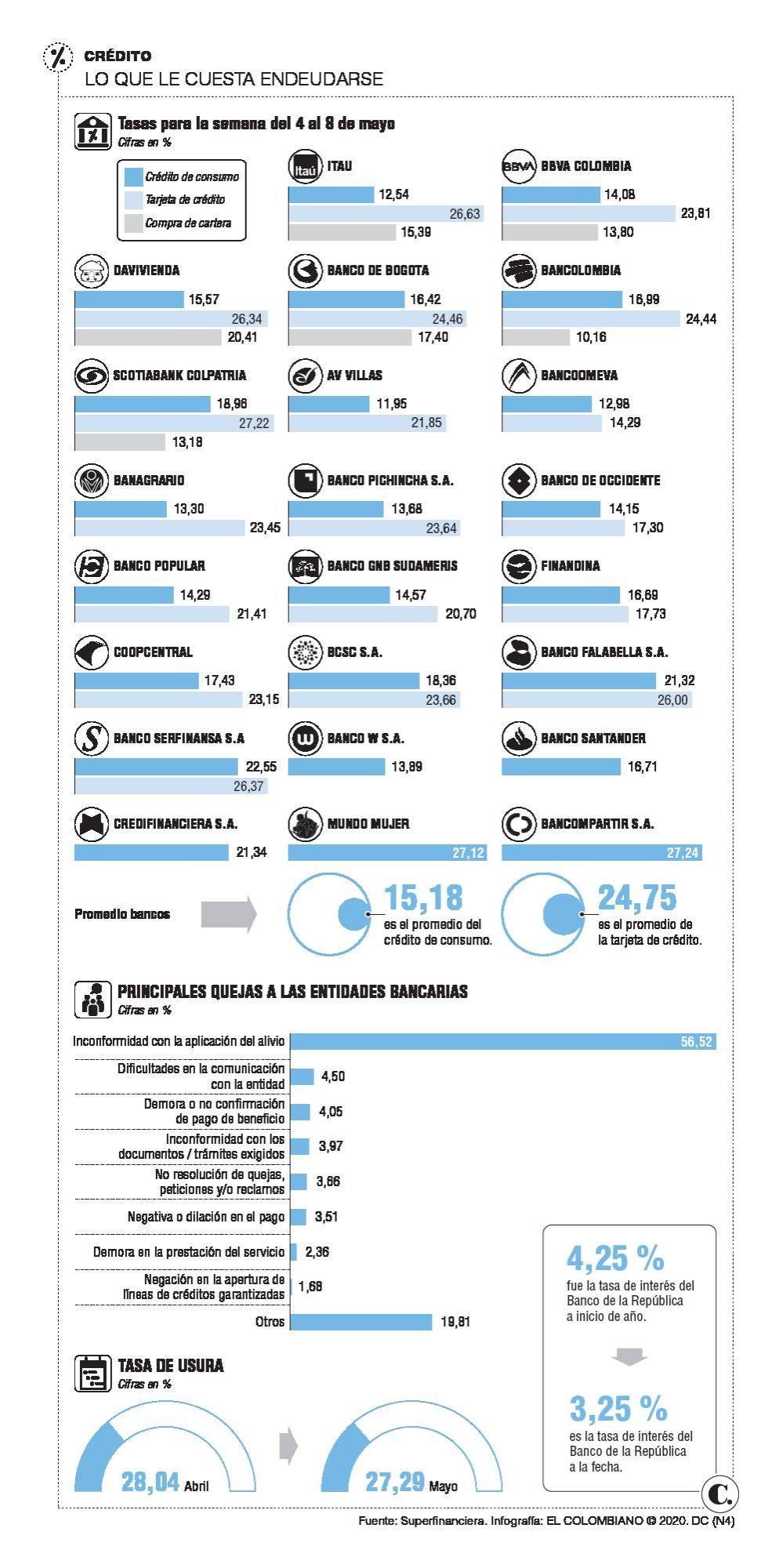

Desde el marco normativo, la tasa de usura es el límite que deben cumplir los bancos para los créditos. Así mismo, se definen condiciones especiales para otras modalidades de préstamo como lo son los microcréditos. Haciendo un recorrido en lo que va del año sobre la variación de esta, se encontró que inició el año en 28,16 % y esta se mantuvo por encima de 28 % durante los primeros cuatro meses, hasta que finalmente para mayo la Superintendencia Financiera, autoridad para los establecimientos de crédito, la estableció en 27,29 %.

Con respecto a qué tanto cobran las entidades bancarias, el último informe semanal de la Superintendencia Financiera, correspondiente a la semana del 4 al 8 de mayo, reveló que las entidades bancarias AV Villas e Itaú son los que tienen sus tasas más alejadas al límite de la usura para crédito de consumo, con intereses de 11,95 % y 12,54 %, respectivamente.

Ahora bien, entre los 23 bancos que mostraron registros para dicha semana ante la autoridad, los que estuvieron más cercanos a la tasa de usura en esta modalidad de crédito fueron Bancompartir y Banco Mundo Mujer, los cuales hacen cobros de 27,24 % y 27,12 % por estos préstamos.

En promedio, durante dicha semana, endeudarse le costó a los colombianos 15,18 % anual del valor al que accedieron en este tipo de desembolsos.

Suben y bajan

Días atrás, la discusión previamente mencionada tenía una diferencia en las fechas en las que se tomaron las mediciones, puesto que se difería en si el escenario base para hacer la comparación de precios debía ser el inicio de la cuarentena o la baja de tasas del Banco de la República. En EL COLOMBIANO realizamos ambas comparaciones para estos préstamos.

Sopesando los precios actuales con los vistos para la semana del 24 de marzo, es decir la que vio el inicio de la cuarentena, se puede ver que 12 bancos han subido este cobro a la categoría de consumo y que 11 lo han bajado. Sin embargo, de acuerdo con el promedio entregado por la superfinanciera, el cobro promedio sí ha disminuido al menos 0,22 puntos porcentuales entre ambas fechas.

Teniendo como base las cifras reportadas a la autoridad, Banco W (3,5 puntos), Davivienda (2,42 puntos) y Bancolombia (1,2 puntos) son las entidades que más han abaratado los créditos entre el inicio de la cuarentena y la última semana de la que hay registro oficial.

Con estas fechas de corte, la otra cara de la moneda la muestran organizaciones como Coopcentral, Banco Serfinansa y el Banco Popular, las cuales reportaron alzas, en puntos porcentuales, de 3,7, 2,46 y 1,4, respectivamente.

Las otras fechas que se plantean como claves para los créditos son la disminución de tasas hechas por la Junta Directiva del Banco de la República. En total se han hecho dos, ambas de 50 puntos básicos: una entró en vigencia el 30 de marzo, con lo que pasó de 4,25 % a 3,75 %; y la otra inició su operación a partir del pasado 4 de mayo, de acuerdo con el registro del emisor.

En este sentido, el debate que presentó Barguil es que para entonces esas disminuciones no se sentían reflejadas. Entre la semana del 30 de marzo y la última registrada se vio una situación similar, puesto que 12 entidades los bajaron y 10 los subieron. En general, el valor promedio pasó de 15,77 % a 15,18 %.

Otro de los préstamos de mayor relevancia son los propios a las tarjetas de crédito. Estos normalmente presentan porcentajes más altos de interés. Sin embargo, estas no han reflejado precios más bajos para estos días.

Las cifras de la Superfinanciera indican que para la semana del 4 al 8 de mayo, en promedio, se pidió, 24,75 % adicional para este tipo de deudas. Mientras que para la primera semana de cuarentena esta cuenta era de 24,01 % y para la primera semana después de la primera reducción de tasas del Banco de la República esta se estableció en una media de 23,38 %.

¿Momento para pensar?

Ante una disminución en las tasas de interés una de las jugadas que se pueden hacer para organizar las obligaciones y, eventualmente disminuir el pago, es la renegociación de la deuda o la compra de cartera por parte de alguna otra entidad bancaria.

Recuerde que la renegociación hace referencia al acuerdo que se logra con los bancos para poner nuevas condiciones a los créditos, en términos de cuotas, intereses a pagar e incluso plazos, en algunos casos. Por otra parte, la compra de cartera es cuando se unifican las deudas en una sola entidad bancaria.

En la cuenta de Twitter de EL COLOMBIANO (@elcolombiano) se preguntó a los seguidores del diario si habían realizado alguna de estas figuras: 72,3 % de las personas que respondieron, manifestaron que ya habían hecho o estaban dispuestos a hacer renegociación de la deuda, mientras que el 27,7 % restante estaría en disposición o ya habría hecho trámites referentes a compra de cartera.

Raúl Cardona, profesor de economía de la Universidad Eafit, recomendó que hay que tener en cuenta qué tipo de deudas se tienen, a qué montos y plazos son estas, cuál es la modalidad de pago y los saldos y las instituciones, para tener un abanico lo suficientemente grande para administrarlas de mejor manera (ver Claves).

No obstante, Cardona aclara, en la misma línea de los bancos, que las bajas en los cobros de interés por créditos como los de consumo pueden ser más pronunciadas después, por lo que aún podría esperarse un poco más para acceder a estos modelos y que sean más beneficiosos.

Consultando las cifras de seis entidades bancarias del país, las tasas de compra de cartera llegan a mínimos de hasta 10,16 % en créditos de consumo (ver Gráfico). Sin embargo estos datos son los mínimos, recuerde que en la medida en la que el banco sienta que el riesgo sea mayor, le va a cobrar más dinero.

Por ello, en inicio puede pintarse como un escenario conveniente, pero cada caso es diferente. Evalúe si la tasa es más baja y si la modalidad de su crédito aplica para acceder a estas.

Óscar Manco, profesor de economía de la Universidad Pontificia Bolivariana, manifestó que “la gente tiene que anticiparse a que estas disminuciones de tasas van a llevar a reducciones de crédito y ahí es donde se debe entrar a renegociar la cartera. No hay que perder de vista los seguros bancarios, en ocasiones esto es costoso y deben renegociarse y calcularse también en el esquema, para saber si es conveniente o no”.

Entre otras opciones, voceros de Scotiabank Colpatria destacan el beneficio de rediferidos. “Esta alternativa consiste en diferir el saldo total de la deuda hasta un plazo máximo 48 meses con la tasa que aplique para este beneficio en el momento que se tome”, explicaron.

Inconformidades que siguen

El último reporte de quejas que se presentaron ante la Superintendencia Financiera reveló que los alivios no han sido del todo provechosos para las personas, puesto que más de la mitad de los reclamos que se presentan ante la autoridad fueron precisamente por inconformidades con la aplicación del alivio.

Frente a esto, el Banco BBVA destacó que “a la fecha se han acogido más de 211.000 clientes que han solicitado apoyo y se han congelado obligaciones por cerca de 14 billones de pesos. Así mismo, se han colocado más de 165.000 millones de pesos en créditos a más de 800 empresas con las garantías ofrecidas por el Gobierno Nacional a través del Fondo Nacional de Garantías, Finagro y la línea ‘Colombia Responde’ de Bancóldex”.

En porcentajes menores se ven problemas como la problemas de comunicación, pero la Superfinanciera emitió una circular en la que se exige que la atención por medio de call-center o mecanismos similares tenga al menos 92 % de efectividad.

Cada vez que vayan disminuyendo las tasas de interés de los bancos es un escenario más propenso para buscar escenarios de renegociación de deuda o compra de cartera.